您需要在危機來臨前未雨綢繆的原因

“I saw the Cloud, though I did not foresee the Storm.”

― Daniel Defoe, ‘Moll Flanders’

在探討有什麽替代選項可以提供穩定被動收入前,我們來回顧迄今為止討論過的內容。我們談了超級債務改變了美國國債的投資邏輯。我們談了重組的供應鏈結構可能在未來推高通脹。我們談了爲何需要在下一次經濟衰退來臨前佈局安全資產來取得穩定被動收入的重要性。

未來的投資環境將變得更有挑戰性,原因如下:

後超級債務時代

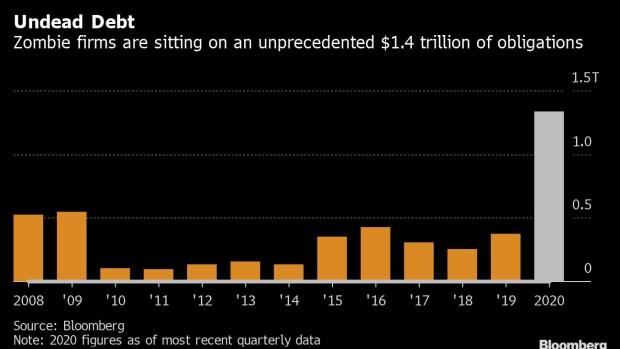

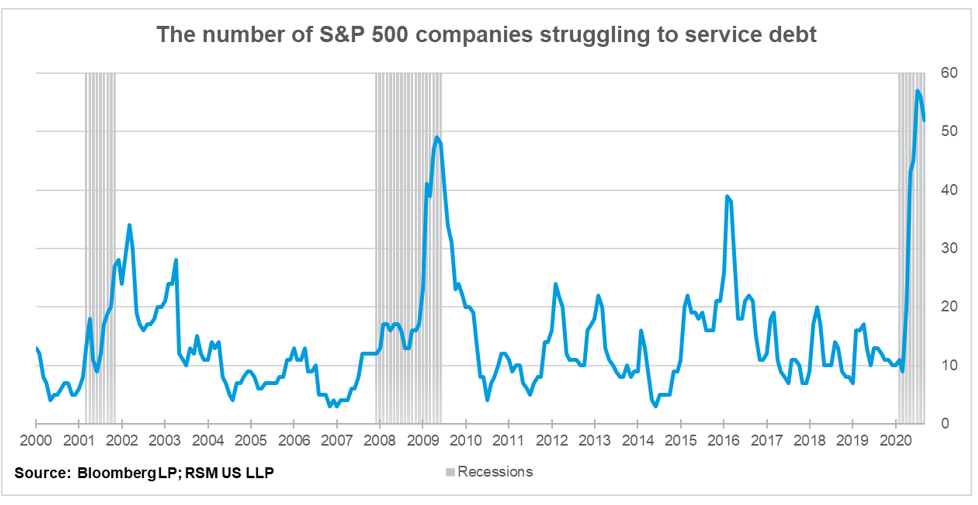

令人驚訝的股市現況 - 當前標普 500指數中有30%市值來自前七大公司,單蘋果一家就占了7%。被動指數投資是否能繼續提供以往的回報或滿足風險分散的需求?近幾十年來無止境的寬鬆貨幣政策,白話說就是印鈔票,這製造了大量的“僵尸企業”。這些企業產生剛好足夠的收入來支付利息,但卻無法償還本金債務。這些公司在低利率時代能勉强生存,但長期下來也拖累了整體經濟的增長。未來面臨高利率環境下,這是不可持續的。我們將不得不經歷一個“排毒”過程,來淘汰這些早就該淘汰的企業。

穆迪指出在2024-2028年閒將有1.87萬億美元的“垃圾評級”債務到期。儘管市場預期聯邦儲備系統將在下半年時候開始降息,但隨著2024年債務開始到期,這些借款人將難以重新融資或用新債養舊債。

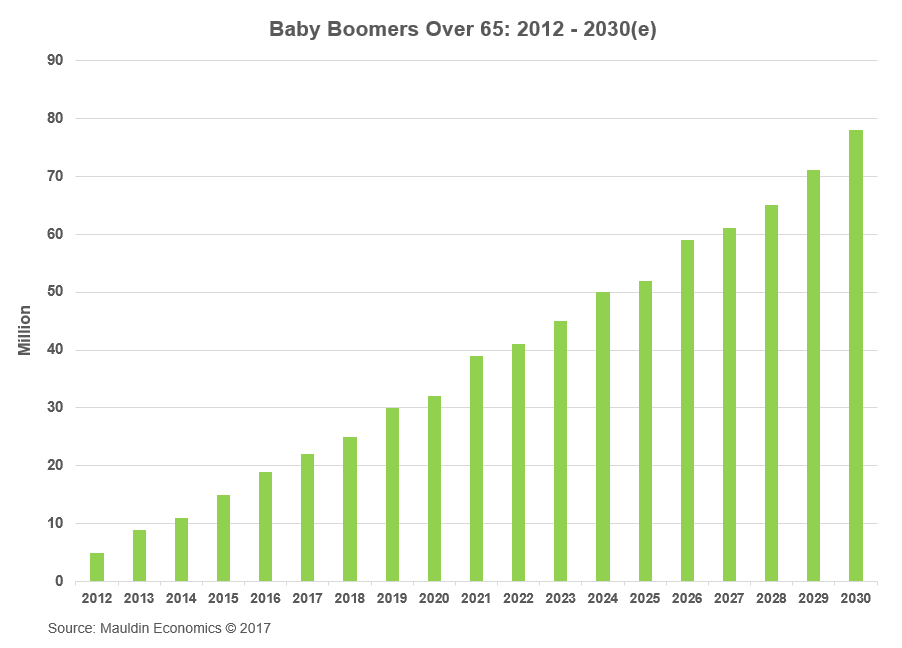

戰後嬰兒潮退休

2030年所有的嬰兒潮世代—指的是1946年至1964年出生的人將年滿65歲或以上。隨著這一人口群體的老化,他們的消費習慣預計會下降。他們的投資策略將優先考慮保值和穩定的現金流。他們的主要關注點將轉向資金的安全性,降低在股票這樣的較高風險投資。

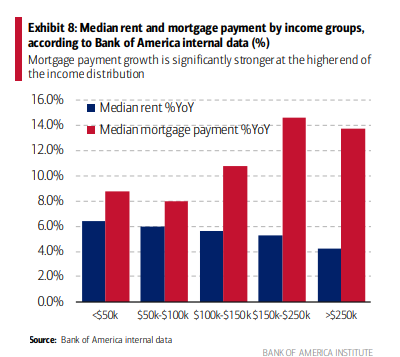

中產階級消費力下滑

隨著貧富差距擴大,連帶縮小的中產階級消費力也持續下降,因為他們的資產中有相當大部分分配在房地產等大筆開銷。長期下來這一趨勢會導致兩個後果:首先,中產階級減少的消費力會導致企業利潤下降,影響整體經濟整體表現及影響指數型投資。其次,隨著可支配收入的減少,中產階級對於股票的風險承受能力也會下降。在高利率環境下,這兩種情況都有可能進一步惡化,進一步限制中產階級的消費或投資能力。

商業銀行/地區銀行的衰敗

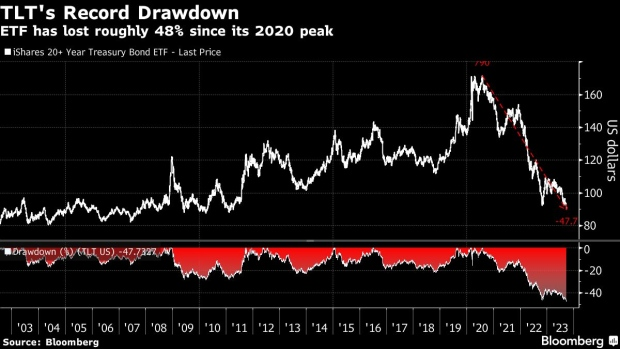

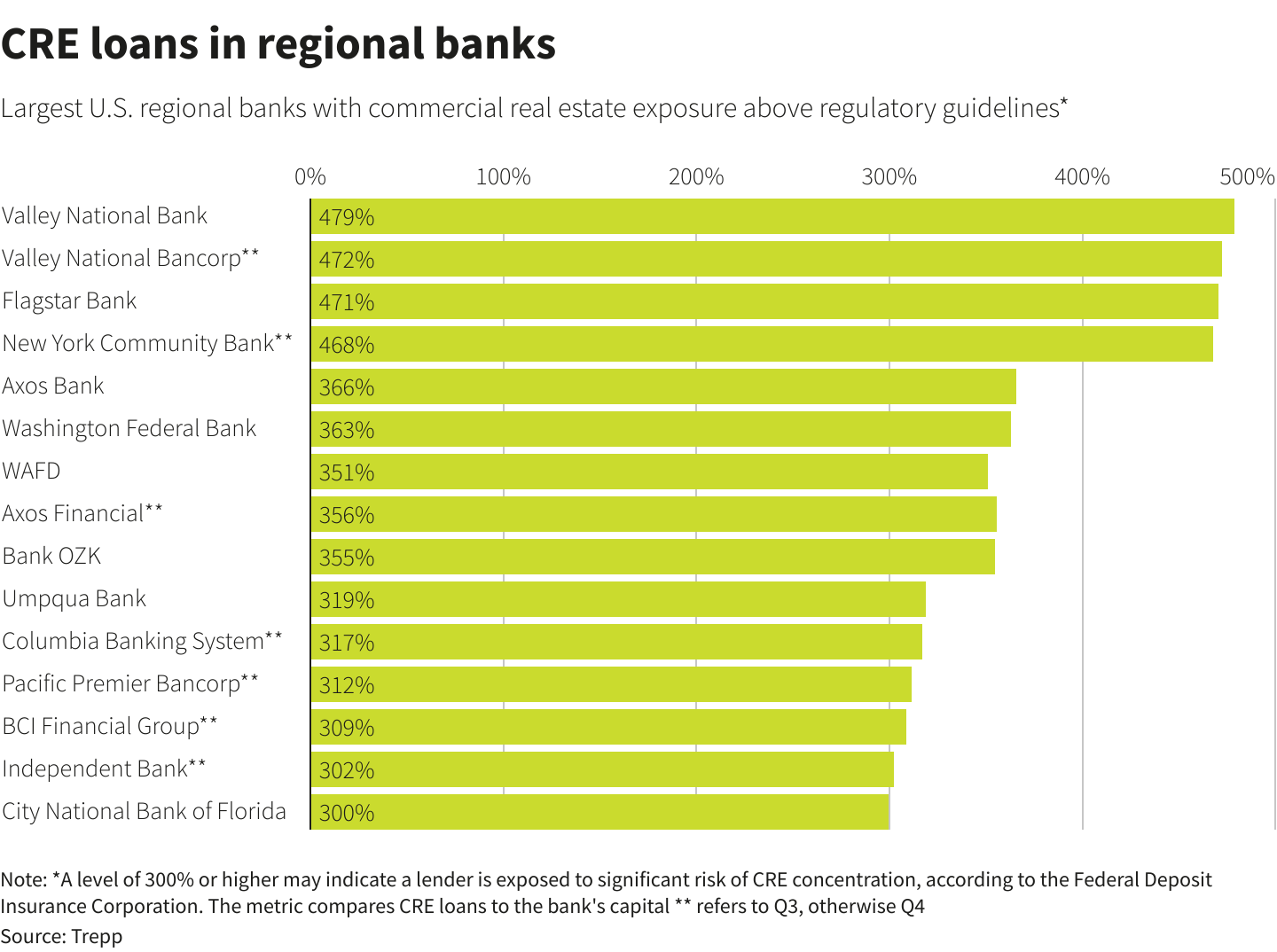

矽谷銀行、Signature 銀行和第一共和銀行的破產凸顯了區域性商業銀行危機所帶來的系統性風險,這場危機的一個主要原因是銀行持有的美國國債因爲利率急速上升導致價格暴跌,打亂了他們的風險管理能力。更大規模的銀行也無法幸免,總計在國債上虧損了6500億美元。BlackRock的iShares 20年期國債基金自2020年4月高點以來最多下跌了48%。在此之外,最近的銀行危機2.0影響力橫跨三大洲的銀行,皆是因為商業房地產市場的崩盤所衍生,受影響的包含了紐約社區銀行、青森銀行和瑞士寶盛銀行的商業地產貸款都因爲估值下滑而受到重大損失。更令人擔憂的是,這一系列事件似乎只是開始,未來預計更多中小型銀行將面臨類似的危機。

x

上述的潛在風險使得市場變得更加複雜與不可預測。投資人必須為準備好應對任何情況,您需要的是安心的資金避風港。就像伊索寓言中為冬天做好完全準備的螞蟻,而不是沒有危機的蟋蟀。

"您的完全策略需要考慮到優質資產。"

"您的完全策略需要考慮到被動收入。"

"您的完全策略需要考慮到風險分散。"

“It just ain't the same, old ways have changed

New days are strange, is the world insane?”

“Black Eyed Peas”, ‘Where is the love?’

Article's References & Suggested Reads:

By Harriet Clarfelt, Financial Times, January 17, 2024

By Sam Goldfarb, The Wall Street Journal, Updated June 25, 2023

By Peter Grant, The Wall Street Journal, January 16, 2024